NISAを使うとどれくらい変わるの?

結論:NISAを使うと 年間1000円✖︎継続年数 くらい得する

よく耳にするNISAですが、手取りの1割くらいってことで、毎月1万積み立てるとします。

この場合、NISAを使うと年間670円くらい多く貰えます。

こう聞くとショボいですが、来年、再来年になると今までの積み重ねがあるので、2年目なら2倍よりちょい多いくらいになるでしょう。(ニィーサの控除気持ち良すぎだろ!!!)

そもそもインデックスファンドとは?(初心者向き)

1個の会社の株何万も買うの怖いですよね?

なので、でっかい銀行とかが、数百社くらいの株を買ってその平均値で売ってるインデックスファンドってのがあります。

そのでっかい銀行とか運用をしているでっかい組織に運用してもらった対価として手数料を払うのですが、インデックスファンドの多くは手数料が安いのが特徴で、だから人気です。

あと、投資信託(投資家からお金集めて誰かが運用するやつ。インデックスファンドもこれの一部。)手数料の他に「めっちゃ儲かったから運用したあなたにもお金分けるね」っていう信託報酬もあったりします。1%を超えるのも結構あるのですが、インデックスファンドは信託報酬0.05%以内とかが多いです。要するにインデックスファンドはあんま詳しい人じゃなくても手を出しやすい安定択ってことです。

eMAXIS Slim 米国株式(S&P500)なら0.1%の運用してもらうための手数料がかかります。

NISAのイメージ・お得な点を解説

月1万積み立てるとすると、年12万。

3%の配当として、3600円/年。(正確には、最初のあんま積み立ててない期間はその分配当が少ないので、これより少ないでしょうが)

NISAの口座ならこの3600円がそのまま課税されずにもらえます。

普通は(課税口座では)、運用益に対して所得税・復興特別所得税15.315%、住民税5%の計20.315%の税金が課せられるので、2880円が貰えます。

720円得するってことです。(そんで、さっき言った「正確にもうちょい少ない」って話によりこれよりちょい下がると思っていいでしょう)

配当とは?(初心者向き)

配当は大抵年に1回、3月にあります。2回以上とか他の月とかもありますが、そこまで気にせんでいいです。(3月決済の会社が多いので、それに付随してそうなってる)

一般的に、配当は3%だったら結構いいよねって感じだと思います。会社によっては5%くらいの配当もたまにあるけど。(あまりに高い配当は怪しいと思ってください)

ちな、よく聞く1億円あったら不労所得で暮らせるって話は、「1億円✖︎3%=300万円なので、年収300万円。さっきの税を20%とって、240万円くらい。月に手取り20万くらいなので、普通に暮らせるよね。」って話です。(他のやり方も色々あるでしょうけど、1番シンプルに配当で暮らせるよねっていう例え話として用いられてる感じでしょう)

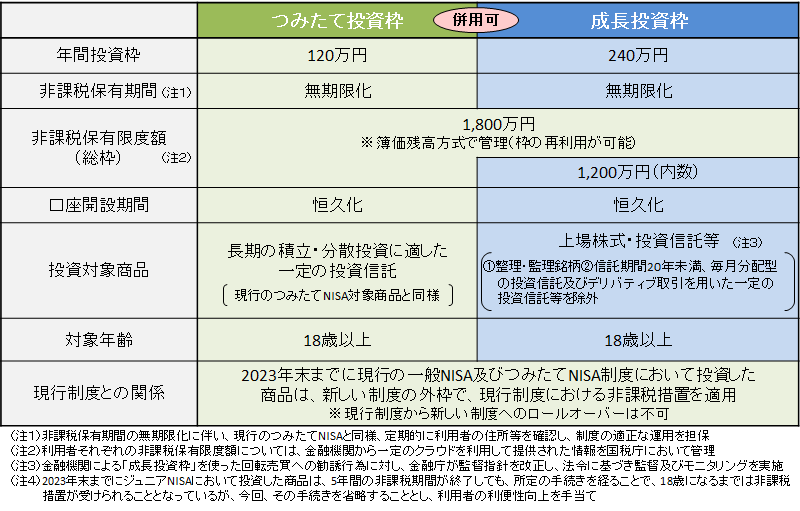

2024年からNISAが強化される

改善点

・積立ニーサも個別株のニーサも同じ人が両方使えるようになった

・額が増えた

・非課税保有期間が無期限になった

金融庁

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

NISAに関して、他に何か知っておくと良いことある?

「どの証券会社を通して買うか」に関しては知っておきたいですね。

証券会社によってはクレカ決済(クレカで株を買う)ができ、その決済の1%くらいのポイントがもらえます。これは積立に関してです。現物(個別に株を買う)だと多分どこもないです。

還元率が2%以上のやつとかは年会費がかかるカードだけが、対象だったりする(そんで普通の収入なら元を取れなさそう)ので、年会費が無料がいいでしょう(もしくは有料だけど、年1回とか使ったら無料になるやつも含む)。

還元がある証券会社は(2023/11/28時点で)

| クレカ | 積立でもらえるポイント | 普段の買い物の還元率 | どんなポイント? | NISAの積立の買売手数料 | |

| マネックス証券 | マネックスカード | 1.1% | 1% | マネックスポイント。Tポイントとか、アマギフとかに交換できる | 無料 |

| auカプコム証券 | auPAYカード | 1% | 1% | Pontaポイント。ローソンとかで使える。 | 無料(売るときちょっとかかるっぽい。詳しくは補足) |

| SBI証券 | 三井住友カード | 0.5% | 0.5% | Vポイント、または一部の百貨店で使えるポイント。 | 無料(詳しくは補足) |

| 楽天証券 | 楽天カード | 0.5% | 1% | 楽天ポイント。(年会費ありのカードなら、1%, 0.75%がある。楽天ヘビーユーザーならアリかも) | 無料(詳しくは補足) |

でした。

クレカに関しては、普段の買い物とは別に持っておくだけなので、普段の買い物用と積立投資用の2枚持ちを気にしない人は、「積立でもらえるポイント」だけを参照したら良いかもしれません。

下記リンクはブログとしはあるまじき行為ですが、(面倒だったので)アフィリエイトリンクでないです笑。そのうち差し替えます。(ちなみに、fxの紹介リンクは数万もらえるらしいですが、それだけユーザーからたくさん回収できるってことですよね、、)

マネックス証券

https://info.monex.co.jp/service/point/fund.html

auカプコム証券

https://kabu.com/company/lp/lp200.html

楽天証券

https://www.rakuten-sec.co.jp/web/rfund/guide/creditcard/list.html

(くそ細かい)補足

・SBI証券の三井住友カードは、積立の還元が1%のカードがありますが、そのカードは年間100万円以上使うと年会費5500円が無料になります。でも毎日の買い物の還元率は0.5%だから書きませんでした。(積立の還元率5%のカードもあるけど、年会費が数万だったので、同様に省略)

・auカプコム、SBi、楽天は売るときにファンドによって決まっている手数料があるみたいです。

例えば、auカプコムでeMAXIS Slim 米国株式(S&P500)を売るときは0.0326%の手数料だそうです。

ソースhttps://juyosht.kabu.co.jp/pdf/Eikpdf/fundinfo/03311187.pdf

「当社がお客様にこの商品を販売した場合、当社は、お客様が支払う信託報酬のうち、組成会社等から

0.0326%(税抜)の⼿数料を頂きます。これは交付運⽤報告書等各種書類の送付、顧客口座の管理、購

⼊後の情報提供等の役務の対価です。」

他のを全部調べたわけではありませんが、おそらく0.~~~%みたいな手数料っぽいのでNISAの1800万円の枠を全額埋めても1万いくかどうかなので、補足で書きました。

コメント